EJEMPLO PLAN DE NEGOCIOS SEGÚN MODELO CANVAS

Por favor, siga las instrucciones y diviértase. Aplique el modelo Canvas a su Plan de Negocio.

EJEMPLO DE UN MODELO CANVAS

PRINCIPALES ELEMENTOS QUE DEBE LLEVAR UN ESTUDIO ECONÓMICO FINANCIERO

El Plan Económico financiero te permitirá responder las siguientes preguntas:

- Cuánto dinero hace falta para iniciar el proyecto (inversión inicial)?

- ¿Cómo y dónde lo podemos conseguir?

- ¿Con qué capital propio contamos?

- ¿Qué necesidades financieras necesitamos en el día a día del negocio (gestión de la tesorería de las operaciones rutinarias)?

- ¿Cuál es el volumen de ventas necesario a partir del cual comenzaremos a ganar dinero?

- ¿Cuánto ganarán los inversores?

- ¿En qué plazos se recuperará la inversión?

Para contestar a estas preguntas, nos plantearemos un escenario a 3 o 5 años vista e ir completando los siguientes documentos contables y financieros.

Para poder realizar un plan económico-financiero de manera rigurosa, hay que tener conocimientos contables. Sin embargo, con unos conocimientos básicos que aquí explicaremos, seremos capaces de confeccionar unas previsiones y entender los conceptos que se analizan.

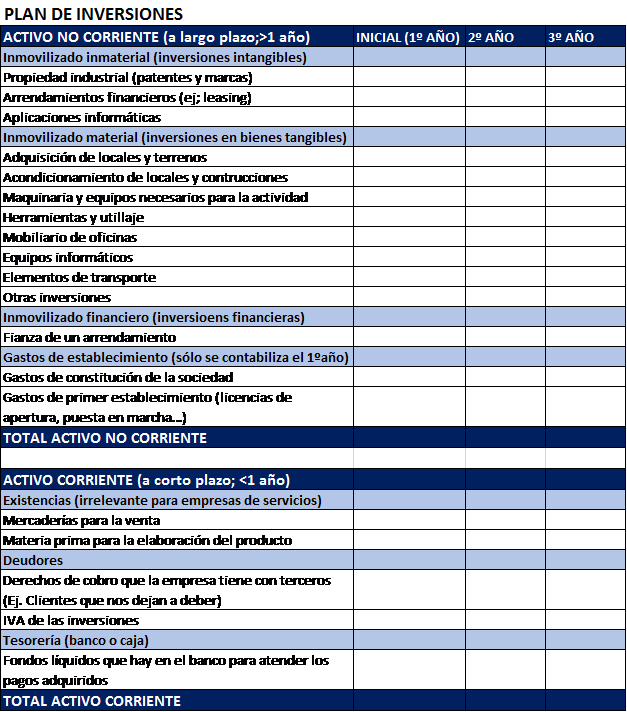

Plan de Inversiones

Inversión y gasto son conceptos diferentes, y debe quedar claro desde el principio. Por inversión entendemos que es la aplicación del ahorro en activos que nos reportarán una rentabilidad en un futuro. Es la magnitud clave del crecimiento y del mantenimiento de actividades productivas.

A la inversión inicial, se le conoce como el activo de la empresa que implica los bienes y derechos necesarios para iniciar la actividad económica. Lo podemos clasificar de la siguiente manera:

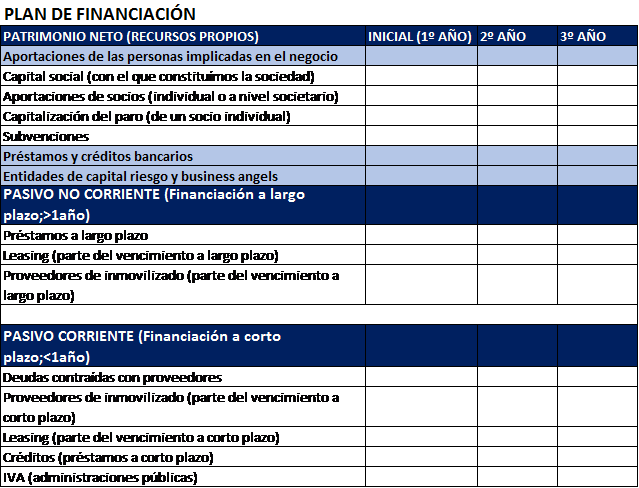

EL PLAN DE FINANCIACIÓN

La empresa puede recurrir a diversas fuentes de financiación que clasificamos de la siguiente forma:

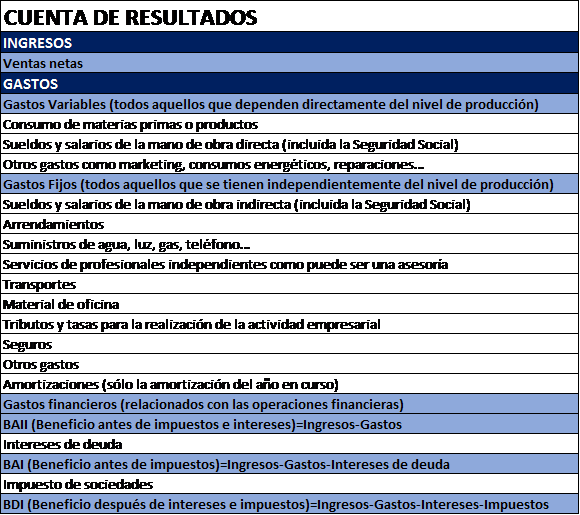

CUENTAS DE RESULTADOS

La cuenta de resultados permitirá conocer a través de los ingresos y gastos, el beneficio o pérdidas que se obtienen al año. Es un elemento esencial en el plan económico-financiero.

No es lo mismo ingresos y gastos que cobros y pagos:

Como ingresos y gastos entendemos que es el incremento o disminución del patrimonio o pasivo de la empresa, sin que vengan de las aportaciones de socios. Pueden haberse hecho efectivos o no.

Como cobros y pagos entendemos que son los movimientos reales de dinero en la cuenta bancaria. El cobro es el dinero que llega a la cuenta bancaria de un ingreso y el pago cuando sale el dinero de la cuenta en relación a un ingreso.

Uno de los principios contables que se tienen en cuenta en las pérdidas y ganancias es el principio de devengo. La imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios independientemente del momento del cobro o pago. Por este motivo, los cobros y pagos se analizan en el informe de tesorería y los ingresos y gasto en la cuenta de resultados.

Todas las anotaciones que se hacen en la cuenta de pérdidas y ganancias son sin IVA.

En el siguiente enlace podemos ver la definición y cómo es la estructura de la cuenta de resultados.

Los conceptos que se recogen en la cuenta de resultados con los siguientes:

Es el documento que analiza la capacidad de la empresa para hacer frente a los pagos a través del análisis de la liquidez de la misma. Dentro del plan económico-financiero, la tesorería representa el flujo de dinero con el que cuenta la empresa (entradas y salidas).

Es el documento para conocer las necesidades reales de fondos (última fila del documento) y establecer las negociaciones con proveedores e inversores para llegar a cubrirlas. Hay que hacer un seguimiento continuo del plan de tesorería y analizar las desviaciones frente a las estimaciones realizadas para poder corregirlas.

- La rentabilidad del negocio coincide con la diferencia entre ingresos y gastos (cuenta de resultados)

- La liquidez del negocio coincide con la diferencia entre cobros y pagos (cuenta de tesorería)

Los conceptos que se incluyen en la tesorería son los siguientes:

No hay comentarios:

Publicar un comentario