ESTUDIO ECONÓMICO FINANCIERO

El Estudio Económico Financiero consta de los siguientes pasos:

1. Objetivos y metas de rentabilidad del negocio.

2. Determinación de los Costos Totales del negocio.

3. Fijación del precio de venta de los productos.

4. Determinación de los ingresos costos y gastos del negocio. Presupuestos proyectados a cinco (5) años.

5. Estados de Resultados de Operación del negocio proyectados a cinco (5) años.

6. Balances proyectados a cinco (5) años.

7. Flujo de efectivo.

8. Fuentes y uso de fondos de efectivo.

9. Razones Financieras.

10. Punto de equilibrio.

11. Valor Presente Neto. (VPN).

12. Tasa Interna de Retorno (TIR).

ESTUDIO FINANCIERO DE UN PLAN DE NEGOCIO

Apreciado estudiante pilas. Debes ver con mucha atención el siguiente vídeo para después leer con detenimiento el Modelo de un Plan de Negocio y poder empezar a diseñar el suyo.

Señor estudiante:

Favor dar click al siguiente enlace, denominado Modelo de un Plan de Negocio para que lo puedan ver y bajar y se pueden guiar por él.

MODELO TUTORIAL DE CÓMO HACER UN PLAN FINANCIERO PARA UN PROYECTO DE INVERSIÓN

TALLER # 4. DE TRABAJO DE GRADO III

Los estudiantes deben hacer todos los cuadros de este tutorial de su proyecto, menos el Canvas y sin los indicadores de evaluación. Ejemplo: VPN, TIR etc. Estos son: 1) Cálculo de Costos unitarios de producción. 2) Proyección de costos de producción a 5 años. 3) Gastos de Operación. 4) Cálculo del precio de venta. 5) Determinación del punto de equilibrio. 6) Requerimiento o cálculo de personal. 7) Costo de materiales e insumos. 8) Cálculo de la inversión inicial (tangible e intangible). 9) Cálculo de financiamiento. 10) Plan de Ventas a cinco años. 11) Costo de producción a cinco años. 12) Resumen de Costos Totales a cinco años. 13) Estado de Pérdidas y Ganancias proyectados a cinco años. 14) Balance General proyectado a cinco años. 15) Flujo de Caja proyectados a cinco años. 16) Flujo de Caja de Financiamiento a cinco años.

Por favor, siga las instrucciones y diviértase. Aplique el modelo Canvas a su Plan de Negocio.

EJEMPLO DE UN MODELO CANVAS

PRINCIPALES ELEMENTOS QUE DEBE LLEVAR UN ESTUDIO ECONÓMICO FINANCIERO

El Plan Económico financiero te permitirá responder las siguientes preguntas:

Cuánto dinero hace falta para iniciar el proyecto (inversión inicial)?

¿Cómo y dónde lo podemos conseguir?

¿Con qué capital propio contamos?

¿Qué necesidades financieras necesitamos en el día a día del negocio (gestión de la tesorería de las operaciones rutinarias)?

¿Cuál es el volumen de ventas necesario a partir del cual comenzaremos a ganar dinero?

¿Cuánto ganarán los inversores?

¿En qué plazos se recuperará la inversión?

Para contestar a estas preguntas, nos plantearemos un escenario a 3 o 5 años vista e ir completando los siguientes documentos contables y financieros.

Para poder realizar un plan económico-financiero de manera rigurosa, hay que tener conocimientos contables. Sin embargo, con unos conocimientos básicos que aquí explicaremos, seremos capaces de confeccionar unas previsiones y entender los conceptos que se analizan.

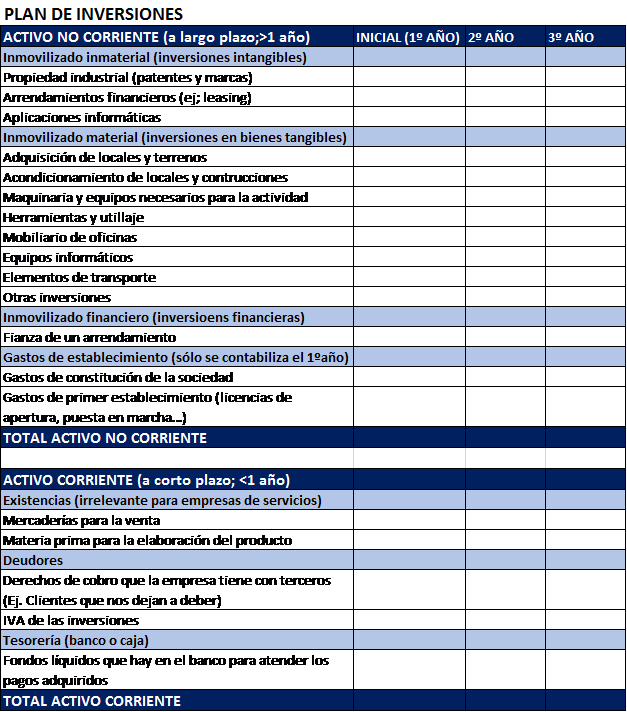

Plan de Inversiones

Inversión y gasto son conceptos diferentes, y debe quedar claro desde el principio. Por inversión entendemos que es la aplicación del ahorro en activos que nos reportarán una rentabilidad en un futuro. Es la magnitud clave del crecimiento y del mantenimiento de actividades productivas.

A la inversión inicial, se le conoce como el activo de la empresa que implica los bienes y derechos necesarios para iniciar la actividad económica. Lo podemos clasificar de la siguiente manera:

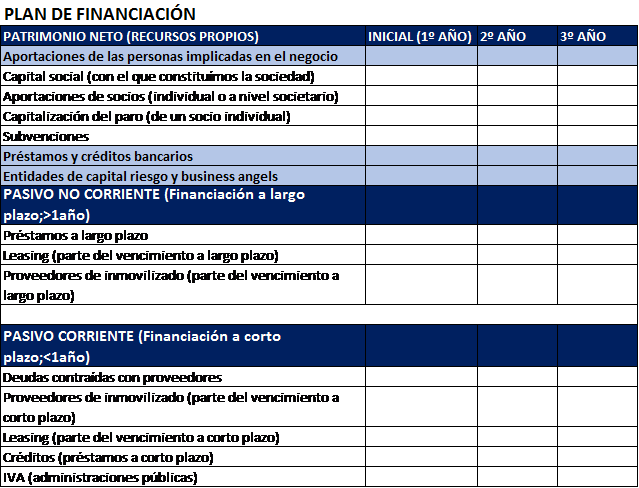

EL PLAN DE FINANCIACIÓN

La empresa puede recurrir a diversas fuentes de financiación que clasificamos de la siguiente forma:

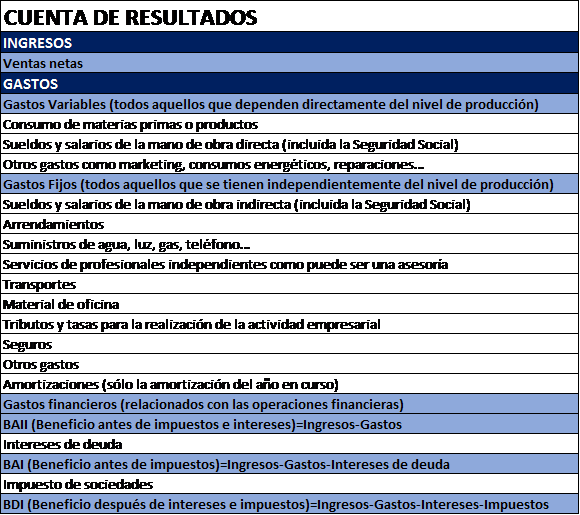

CUENTAS DE RESULTADOS

La cuenta de resultados permitirá conocer a través de los ingresos y gastos, el beneficio o pérdidas que se obtienen al año. Es un elemento esencial en el plan económico-financiero.

No es lo mismo ingresos y gastos que cobros y pagos:

Como ingresos y gastos entendemos que es el incremento o disminución del patrimonio o pasivo de la empresa, sin que vengan de las aportaciones de socios. Pueden haberse hecho efectivos o no.

Como cobros y pagos entendemos que son los movimientos reales de dinero en la cuenta bancaria. El cobro es el dinero que llega a la cuenta bancaria de un ingreso y el pago cuando sale el dinero de la cuenta en relación a un ingreso.

Uno de los principios contables que se tienen en cuenta en las pérdidas y ganancias es el principio de devengo. La imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios independientemente del momento del cobro o pago. Por este motivo, los cobros y pagos se analizan en el informe de tesorería y los ingresos y gasto en la cuenta de resultados.

Todas las anotaciones que se hacen en la cuenta de pérdidas y ganancias son sin IVA.

Los conceptos que se recogen en la cuenta de resultados con los siguientes:

Cuenta de Tesorería

Es el documento que analiza la capacidad de la empresa para hacer frente a los pagos a través del análisis de la liquidez de la misma. Dentro del plan económico-financiero, la tesorería representa el flujo de dinero con el que cuenta la empresa (entradas y salidas).

Es el documento para conocer las necesidades reales de fondos (última fila del documento) y establecer las negociaciones con proveedores e inversores para llegar a cubrirlas. Hay que hacer un seguimiento continuo del plan de tesorería y analizar las desviaciones frente a las estimaciones realizadas para poder corregirlas.

La rentabilidad del negocio coincide con la diferencia entre ingresos y gastos (cuenta de resultados)

La liquidez del negocio coincide con la diferencia entre cobros y pagos (cuenta de tesorería)

Los conceptos que se incluyen en la tesorería son los siguientes:

CUENTAS DE BALANCEDebe proyectarse el Balance General mínimo a tres años o a cinco años.PRESUPUESTO GENERALTambién proyectado a cinco años.INDICADORES O RAZONES FINANCIERASSe utilizan las que me permitan evaluar económica y financieramente al proyecto del Plan de Negocios.EVALUACIÓN DE LA RENTABILIDADVPNTIRTERCER TALLER DE TRABAJO DE GRADO IIIElabore el Modelo CANVAS de su proyecto de emprendimiento.

Comprende todas las acciones encaminadas a la planeación y organización de la empresa como: relación y clasificación de funciones, asignación de cargos, elaboración del Manual de Funciones y del Manual de procedimientos administrativos, como la representación gráfica de estos procedimientos a través de los flujogramas.

1. En la relación y clasificación de funciones, se describen las funciones, se clasifican por cargos.

2. Se asignan los cargos y se determina el número de cargos como el perfil de cada uno.

3. Se elabora el Manual de Funciones de acuerdo a un modelo predeterminado.

4. Se identifican los procedimientos administrativos teniendo en cuenta las funciones de cada cargo.

5. Se construye el Manual de procedimientos administrativos como sus flujogramas.

El objetivo del estudio administrativo es realizar un análisis que permita obtener la información pertinente para la

determinación de los aspectos organizacionales de un proyecto, los procedimientos

administrativos, aspectos legales, laborales y fiscales.

A continuación se muestran los elementos que conforman el estudio administrativo para el

desarrollo de un proyecto de inversión:

1.- Planeación estratégica.

La planeación estratégica debe identificar hacia dónde desea la empresa desplazarse en su

crecimiento, tomando en cuenta las tendencias tanto del mercado, como las económicas y

sociales. Una vez definida la planeación estratégica es necesario conocer de qué manera

alcanzará esa visión por lo que deberá preguntarse y responderse ¿quién lo hará?, ¿cuándo

se llevará a cabo?, ¿cómo se realizará?, ¿dónde se implementará?, y para lograr esto se

recomienda aplicar los componentes de la planeación como son:

Misión: Que identifique el propósito de la organización mas la exigencia social.

Una clara Misión sirve de fundamento a la toma de decisiones.

Visión: La empresa debe identificar hacia dónde va y con ello le da certidumbre al

negocio y sus líderes para establecer los nuevos retos.

Objetivos: Una vez identificada la visión y misión, el empresario debe establecer

guías cualitativas que lleven al logro de los resultados.

Políticas: Definen el área de trabajo para tomar decisiones, pero no dan la decisión;

dan lineamientos. Generalmente toda política es establecida por el dueño de cada

empresa. Puedan ser internas, externas, originadas y jerárquicas. (Anzola, 2002)

Estrategias: Las estrategias denotan un programa general de acción y un despliegue

de esfuerzos y recursos hacia el logro de objetivos generales. Es el plan básico que

se traza para alcanzar los objetivos organizacionales y ejecutar así su misión.

(Rodríguez, 2000)

Valores: Los valores representan las convicciones filosóficas de los administradores

que dirigen a la empresa hacia objetivos y planes para lograr el éxito. (Rodríguez,

2000).

Análisis DOFA: Es una herramienta útil para ver los pasos y acciones futuras de una

empresa. Esta se logra, mediante el estudio del desempeño presente, del interior de

la empresa y del entorno empresarial, marca posibles evoluciones exitosas de la

organización y permite que el nivel gerencia de la empresa reflexione sobre ella y

conozca mejor la organización a la que pertenece.

ORGANIGRAMAS: Consiste en recuadros que representan los puestos en una organización y los niveles

jerárquicos mediante líneas, canales de autoridad y responsabilidad. Deben ser claros,

procurar no anotar el nombre de las personas que ocupan el puesto y no deben ser

demasiado extensos ni complicados y mostrar solamente la estructura del cuerpo

administrativo de la empresa.

Una vez que se tiene un organigrama se deben definir los puestos ya que ello muestra

claridad a la administración del proyecto, pues son las personas las que deberán ejecutar el

trabajo para lograr los objetivos empresariales.

PLANIFICACIÓN DE RECURSOS HUMANOS

Una organización que no planifica sus recursos humanos puede encontrar que no está

satisfaciendo sus requisitos de personal ni sus metas generales debidamente. Esta

planificación apoya al proyecto de inversión para tener en claro cuántas personas se

requieren y con qué habilidades específicas para cada puesto. Tener un equilibrio en las

contrataciones es de suma importancia ya que no se debe incorporar a empleados de más o

de menos que no puedan desarrollar sus actividades laborales con satisfacción. A

continuación se encuentran dos métodos que apoyan la planificación del recurso humano

como son:

Reclutamiento: Este elemento consiste en proveer a la empresa de una cantidad

suficiente de candidatos durante el transcurso de un periodo de tiempo determinado

para depurar entre ellos a los que reúnen los requisitos necesarios para ocupar el

puesto vacante. Los medios de reclutamiento pudieran ser: el periódico, la radio,

televisión, volantes, entre otros.

Selección de personal: Es la elección de la persona idónea para un puesto

determinado y a un costo adecuado. Esta selección también debe permitir la

realización del trabajador en el desempeño de su puesto, así como el desarrollo de

sus habilidades potenciales a fin de hacerlo mas satisfactorio así mismo y a la

comunidad en que se desenvuelve, para contribuir con ello a los propósitos de la

organización. (Mercado, 2001). El proceso de selección incluye los siguientes

elementos:

Formulación de solicitud de empleo:entrevista con el encargado,

pruebas psicológicas, físicas y de habilidades, en algunos casos se vuelve a

entrevistar con el que sería el jefe inmediato y finalmente viene la contratación. Para

la elaboración del Proyecto de inversión se debe proponer una estructura adecuada

para seleccionar al recurso humano necesario para llevar a acabo las operaciones de

la empresa.

Capacitación y desarrollo: Estos elementos tienen el propósito de mantener o

mejorar el desempeño de los trabajadores presentes o bien de los empleados futuros,

todo ello con la finalidad de que el personal realice sus actividades de manera

eficiente y eficaz.

MARCO LEGAL.

En este rubro de la elaboración de proyectos de inversión se debe dejar muy claro el tipo de

personalidad jurídica que tiene la empresa, pudiendo ser Persona física o Persona moral. En

caso de ser persona moral será necesario fundamentar el tipo de sociedad a partir de lo

establecido en el código mercantil dentro de la Ley General de Sociedades Mercantiles.

MARCO FISCAL.

Para cumplir con las leyes fiscales, es necesario registrarse ante la Secretaria de Hacienda y

Crédito Publico, mediante el formato R1 para dar crédito de los impuestos

correspondientes. Para efectos de la presentación del proyecto de inversión es necesario

identificar cada una de las obligaciones fiscales a las que se hará acreedora el proyecto

estas deben ser las federales, estatales como las municipales y mostrar los procesos para la

realización de los pagos correspondientes.

ASPECTO LABORAL.

Toda empresa bien constituida debe tener en cuenta lo que es el aspecto laboral para lograr

una mejor integración entre los trabajadores y los patrones. Dentro del aspecto laboral, se

pueden mencionar el contrato de trabajo y el reglamento interior.

Contrato de trabajo:El contrato individual de trabajo, cualquiera que sea su forma o

nombre, es aquel por virtud del cual una persona se obliga a prestar a otra un trabajo

subordinado, mediante el pago de un salario. En el se destacan al menos los

siguientes puntos: la prestación de un trabajo o servicio, que el trabajo o servicio es

personal o subordinado y que existe un pago por concepto de sueldos o salarios por

la prestación del servicio.

Reglamento de trabajo: Debe ser considerado como un instrumento para lograr la

disciplina de los trabajadores y el adecuado cumplimiento de las labores para las

cuales fue contratado, dando origen a una disciplina ejemplar y un buen servicio.

Este debe contener al menos las horas de entrada, de salida, el lugar de trabajo, los

días y lugar de pago, permisos y licencias, procedimientos para la aplicación de la

disciplina, formas para prevenir el riesgo de trabajo, entre otros. En un proyecto de

inversión este debe contemplar todos los elementos necesarios para que la armonía

en el trabajo se pueda dar con el cumplimiento de lo establecido.

COPIE Y PEGUE EN GOOGLE PARA VER ESTE TRABAJO DE GRADO DE UN PLAN DE NEGOCIOS DE LA UNIVERSIDAD DE LOS ANDES

MANUAL DE PROCEDIMIENTOS Y DIAGRAMAS DE FLUJO O FLUJOGRAMA

SEGUNDO TALLER DE TRABAJO DE GRADO III

HACER EL ESTUDIO ADMINISTRATIVO U ORGANIZATIVO QUE COMPRENDE:

1). Análisis de Cargos: seleccionar los cargos que se van a necesitar en su proyecto de acuerdo a las actividades que se van a desarrollar.

2). Organigrama. Diseñar el organigrama que se va a utilizar en la empresa.

3). Elaborar el Manual de Funciones. Escoja el modelo que más se adapte a su empresa. Observe los del SENA, por ejemplo.

4) Diseñe el Manual de Procedimientos Administrativos. Cada función de un cargo conlleva un procedimiento administrativo. Ejemplos: elaboración de la nómina de empleados, Recibir y archivar correspondencia, contestar el teléfono, entre otras.

5). Flujogramas. Diseñe un flujograma o diagrama de flujo por cada procedimiento administrativo.

Concepto: Un plan de negocio es un documento donde se sistematiza e integra las actividades que serán necesarias para que una idea de negocio se convierta en una empresa. Lógicamente, del plan de negocio se desprenden también unas expectativas de rentabilidad. Una idea de negocio naturalmente debe ser rentable.

Es un documento que nos servirá de apoyo durante toda la vida de la empresa y que, aunque nunca se cumplirá al pie de la letra (es una estimación, difícilmente se cumplirá), si hay que intentar que la evolución del negocio vaya por el camino que hemos marcado en el plan.

Todo Plan de Negocios debe tener una doble finalidad:

Convertirse en la guía de actuaciones para las primeras etapas de la empresa. Ha de contener por tanto una definición clara de cómo llevar el proyecto a la práctica.

Servir como presentación del proyecto ante todos aquellos agentes financieros que hayan de involucrarse en el mismo: bancos, socios potenciales, fuentes de financiamiento, entre otros.

El plan de negocio debe contener información relevante sobre la idea, la estrategia a seguir para ejecutarla, las condiciones legales y jurídicas de la entidad que se crea, explicar cómo vamos a producir el bien o servicio que vamos a comercializar, un plan de marketing adecuado, un plan administrativo de los recursos de talento humano que vamos a necesitar y un plan económico-financiero que sustente todo lo anterior. Esos son, básicamente, las partes que tiene que tener. Podría haber más, dependiendo del tipo de negocio que vayamos a montar, pero estas son las que no pueden faltar:

Idea. Debe estar bien explicada y bien detallada. Además, hay que incluir quiénes la llevan a cabo y por qué se lleva a cabo la iniciativa.

Estrategia. Muchas veces falta en los planes de negocio y es que no se puede revelar tu estrategia según a quién. Así como la idea se puede contar (sin miedo), esta es la parte fundamental y crítica del negocio. Hay que estudiar bien las fuerzas competitivas de Porter, hacer un DAFO, un análisis de la situación micro y macroeconómica y centrar cómo vamos a competir, es decir, escoger una estrategia adecuada: diferenciación o liderazgo en costes (también la aplicación de estas dos en un segmento: segmentación).

Plan jurídico-legal. Aquí entran todas las cuestiones legales y jurídicas que influyen a la empresa: desde la legislación que afecta al negocio hasta la elección de la forma jurídica.

Plan de producción o servicio. En este apartado describimos cómo vamos a realizar el servicio o fabricar el producto. Es aquí dónde entrarían las cuestiones técnicas del producto/servicio.

Plan de marketing. Es una de las partes más relevantes del plan: aquí describimos cómo vamos a lograr vender nuestro producto: describimos las 4P: Precio, producto, distribución y promoción. En este apartado se incluyen las investigaciones de mercado correspondientes, el plan de ventas, plan de comunicación, previsión de ventas, etc.

Plan Administrativo. Imprescindible saber cuántas personas (recursos humanos) harán falta para llevar a cabo el proyecto, cuánto cobraran, qué tipos de contrato se van a hacer, cómo se va a medir su rendimiento, qué características buscamos en nuestro personal, cómo vamos a contratar, etc.

7. Plan Económico-Financiero. Quizás, lo que más interesa del plan de negocio. Al final, todo lo que contamos antes queda en literatura si no se apoya en sólidos argumentos financieros. Aquí entraría toda la financiación, previsiones de balance, cuenta de pérdidas y ganancias y tesorería, porcentajes económicos y financieros, recuperación de la inversión, rentabilidades, etc.

VÍDEO SOBRE COMO HACER UN PLAN DE NEGOCIO

GUÍA PRÁCTICA PARA HACER UN PLAN DE NEGOCIOS

Sugerencias muy importantes para crear e implementar un negocio.

HERRAMIENTAS IMPORTANTES EN UN PLAN DE NEGOCIO

Estas herramientas son importantes para tener conocimiento del negocio:

1. Las cinco fuerzas de Porter. 2. Análisis de PESTEL.

2. DOFA o FODA. 3. Punto de equilibrio.

LAS CINCO FUERZAS DE PORTER

EL ANÁLISIS DE PESTEL

LA MATRIZ DOFA O FODA

TALLER DE PUNTO DE EQUILIBRIO. Ejercicio para desarrollar en clase. Se califica. El punto de equilibrio es igual a Ingresos = Costos totales. (en este caso no se gana ni se pierde dinero. Por encima del punto de equilibrio hay ganancia o rentabilidad; por debajo del punto de equilibrio hay pérdidas). Entonces PE = Ingresos por ventas = Costos totales.

Ejercicio: En una hamburguesería el precio por unidad es de $20.000. Los costos variables representan el 50% del precio de venta. Los Costos Fijos al mes son de $5.000.000. Debe tenerse en cuenta que el promedio de un mes es de 30 días. El negocio no abre al mes cinco (5) días. ¿Cuántas hambuerguesa en promedio se deben vender al día o al mes para llegar al punto de equilibrio? Respuesta: El punto de equilibrio es igual a Ingresos = Costos totales. Los Costos Totales son iguales a Costos Fijos + Costos Variables.

CT= CF + CV PV = CT Para el punto de equilibrio 1PV = CF + CV PRIMER TALLER DE TRABAJO DE GRADO III Dentro de su proyecto de emprendimiento que ya viene desarrollando en Opción de Grado I y II debe enciarme al correo lo siguiente: 1). El Direccionamiento estratégico que consiste en la Misión, la Visión, las Políticas, los objetivos organizacionales de su proyecto, las metas y los principios y valores. 2). La cinco fuerzas o Diamante de Porter. 3). El Análisis de PESTEL. 4). y la Matriz DOFA.